Chile ha experimentado un auge significativo en la industria de los casinos online, y con la llegada de 2024, este fenómeno parece no tener freno. Desde la promulgación de la Ley N°19.995 en 2005, que reguló por primera vez los casinos en el país, el mercado de juegos online ha crecido exponencialmente. En este artículo, vamos a explorar juntos este emocionante mundo, desentrañando los mejores casinos en Chile en 2024, sus características, bonos y mucho más. ¡Acompáñame en este viaje y descubre lo que el vibrante mundo de los casinos online tiene para ofrecer en el corazón de Sudamérica!

Historia De Los Mejores Casino Online En Chile

La historia de los casinos online es un reflejo del crecimiento tecnológico y el cambio en las preferencias de entretenimiento del país. Comenzando con el surgimiento de los primeros sitios en los primeros años del nuevo milenio, los casinos online han atravesado un camino lleno de desarrollos y desafíos.

Desde sus Inicios: Los primeros casinos online surgieron a fines de los años 90, aprovechando la globalización de internet. En esa época, la regulación era escasa y el acceso limitado. Sin embargo, la popularidad creció rápidamente gracias a la comodidad y novedad que ofrecían estos juegos.

- 2005: Implementación de la Ley N°19.995, estableciendo un marco legal para los casinos.

- 2010: Incremento notable en la cantidad de jugadores online.

- 2015: Expansión de tecnologías móviles que permitieron el acceso a casinos online desde dispositivos portátiles, convirtiendo a TonyBet en el mejor casino online de Chile.

Regulación y Crecimiento: El gobierno chileno comenzó a ver la necesidad de regular esta industria en expansión. La implementación de leyes y regulaciones ha permitido un ambiente más seguro y confiable para los jugadores, al tiempo que ha atraído a grandes operadores internacionales al mercado chileno.

- Regulaciones claras para operadores y jugadores.

- Establecimiento de la Superintendencia de Casinos de Juego (SCJ).

- Incremento en el número de licencias otorgadas.

Ahora, un vistazo comparativo a cómo ha cambiado la industria: el mejor casino de Chile ofrece una experiencia superior.

| Aspecto | Inicio (Años 90) | Actualidad (2024) |

|---|---|---|

| Número de Casinos en Línea | Menos de 10 | Más de 100 |

| Regulación | Ausente | Robusta y Efectiva |

| Tecnología Utilizada | Primitiva, Limitada a PCs | Avanzada, Accesible en Múltiples Dispositivos |

La evolución de los casinos online ha sido notable, destacando especialmente el catálogo de juegos de TonyBet Casino. Con el apoyo gubernamental y el avance en tecnología, se ha establecido un ambiente ideal para el crecimiento de esta industria. La historia está llena de lecciones y consejos prácticos para jugadores y operadores por igual. Mantenerse al día con las leyes y regulaciones, comprender las características de los diferentes juegos y operadores, y conocer las tendencias tecnológicas es vital en esta siempre cambiante y competitiva industria.

Regulación Y Legislación En Los Casinos En Línea En Chile

Comprender las leyes y regulaciones que rigen los casinos online es esencial tanto para jugadores como para operadores. Este marco legal garantiza la seguridad y transparencia, protegiendo los derechos de todas las partes involucradas.

Las leyes pertinentes se aprobaron en 2005 con la Ley Nº 19.995, que permitió la explotación de casinos en el país, incluyendo los operadores online. La Superintendencia de Casinos de Juego (SCJ) es el organismo encargado de supervisar y controlar las operaciones de los casinos online, garantizando que cumplan con todos los requisitos legales y normativas establecidas.

Entre los aspectos clave se encuentran las medidas de seguridad implementadas por los casinos en Chile para proteger a sus usuarios. licencias y requisitos legales, que incluyen lo siguiente:

- Adquisición de una licencia de operación válida por 15 años, renovable.

- Cumplimiento de normas técnicas y estándares de seguridad.

- Garantizar el juego responsable y la protección de los jugadores.

Además, es importante mencionar las características específicas de las licencias y regulaciones en diferentes categorías:

- Los casinos online deben seguir regulaciones similares a los casinos físicos.

- Las apuestas deportivas tienen su propia regulación y licenciamiento.

- Los juegos de azar como el bingo y la lotería también tienen regulaciones separadas.

A continuación, se presenta una tabla comparativa entre las regulaciones de los casinos online y las apuestas deportivas en Chile:

| Característica | Casinos en Línea | Apuestas Deportivas |

|---|---|---|

| Licencia | 15 años, renovable | 7 años, renovable |

| Requisitos de Seguridad | Altos | Medios |

| Protección al Jugador | Garantizada | Garantizada |

Casinos Online Legales en Chile

En los últimos años, la popularidad de los casinos online en Chile ha crecido exponencialmente. Es fundamental conocer los aspectos legales de estos establecimientos para garantizar una experiencia de juego segura y seguro en el mejor casino online chile. Aquí, compartimos algunos puntos clave sobre los casinos online legales en Chile.

Desde la regulación del juego online en Chile en 2005, ha habido un auge significativo en la cantidad y calidad de los casinos disponibles. Los mejores casinos chilenos no solo ofrecen una amplia gama de juegos, sino que también cumplen con estrictas normativas de seguridad y transparencia. Al elegir un casino online, es esencial verificar si posee licencia de operación emitida por una entidad reconocida internacionalmente, como la Malta Gaming Authority o la UK Gambling Commission.

Los casinos legales en Chile deben cumplir con las siguientes normativas:

- Protección de datos personales y financieros de los jugadores.

- Ofrecer sistemas de juego justo, con generadores de números aleatorios certificados.

- Proporcionar herramientas de juego responsable en TonyBet Casino para prevenir la ludopatía.

Es importante destacar que los casinos online con dinero real deben ofrecer información clara sobre sus métodos de depósito y retiro. Instituciones como el Banco de Chile son comúnmente utilizadas para estas transacciones, asegurando procesos seguros y eficientes.

Además, al jugar en casinos online legales, tendrás acceso a atención al cliente en español, lo cual es crucial para resolver cualquier duda o inconveniente de manera rápida y efectiva. Los mejores casinos ofrecen soporte 24/7 a través de diferentes canales como chat en vivo, email y teléfono.

Mejores Juegos

Bienvenidos al fascinante mundo de los juegos de casino, donde la diversión y la emoción se encuentran a solo un clic de distancia. En este artículo, exploraremos los juegos más populares que puedes encontrar en los casinos online reales, incluyendo una amplia gama de máquinas tragamonedas, juegos de cartas estratégicos y la icónica ruleta. Sumérgete en esta experiencia única y descubre cómo estos juegos cautivan a jugadores de todo el país.

Tragamonedas: Donde la Suerte y la Diversión Colisionan

Las máquinas tragamonedas, también conocidas como slots, son la columna vertebral de cualquier casino online Chile. Desde las clásicas máquinas de frutas hasta las modernas tragamonedas de video, la variedad es impresionante. Permíteme presentarte cinco títulos excepcionales que capturan la esencia de esta categoría:

- Avalon II: Sumérgete en la mística búsqueda del Santo Grial con esta tragamonedas de cinco carretes que presenta ocho emocionantes bonificaciones temáticas en el catálogo de juegos de TonyBet Casino.

- Thunderstruck II: Únete a los dioses nórdicos en esta secuela de una tragamonedas clásica que ofrece múltiples características y una mecánica de juego envolvente.

- Immortal Romance: Explora un mundo de vampiros y romance en esta tragamonedas con una intrigante historia y funciones desbloqueables.

- Dead or Alive II: Siente la adrenalina del salvaje oeste en esta tragamonedas de alta volatilidad que te desafía a enfrentarte a forajidos legendarios.

- Book of Dead: Únete al explorador Rich Wilde en esta tragamonedas inspirada en el antiguo Egipto, donde el Libro de los Muertos puede desencadenar grandes ganancias.

Juegos de Cartas: Estrategia y Habilidad en Acción

Si prefieres ejercitar tu mente y desafiar tus habilidades estratégicas, los juegos de cartas son tu elección ideal. Desde el clásico póker hasta el intrigante baccarat, estos juegos de casino online ofrecen un emocionante equilibrio entre suerte y destreza. Echemos un vistazo a cinco juegos que te mantendrán al borde de tu asiento:

- Póker Caribeño: Pon a prueba tu suerte contra el crupier en este emocionante juego de póker con la posibilidad de ganar un bote progresivo.

- Pontoon: Una variante del blackjack que ofrece reglas únicas y emocionantes, como un jugador que gana incluso si tiene un empate con el crupier.

- Red Dog: Adivina si la tercera carta que se reparte estará en el medio de las dos primeras en este juego de cartas simple pero cautivador.

- Texas Hold’em Bonus Poker: Una emocionante variante del póker que enfrenta a los jugadores contra la mano del crupier, con múltiples oportunidades de ganar.

- Punto Banco: Una versión rápida y emocionante del baccarat donde los jugadores pueden apostar por la mano del jugador o la del crupier.

Ruleta: Un Clásico de la Suerte

La ruleta es sinónimo de elegancia y emoción en el mundo del casino. El giro de la rueda y la espera ansiosa mientras la bola salta y finalmente se detiene crean una experiencia incomparable. Exploraremos cinco variantes de ruleta que te transportarán a un mundo de posibilidades:

- Ruleta Americana: Con un doble cero, esta versión ofrece una variante emocionante y un reto adicional para los jugadores.

- Ruleta Francesa: Disfruta de reglas únicas como “La Partage”, que devuelve parte de tu apuesta si la bola cae en cero.

- Ruleta en Vivo: Sumérgete en la acción con crupieres en vivo que giran la rueda en tiempo real, brindándote una experiencia auténtica desde tu hogar.

- Ruleta Multiwheel: ¡Multiplica la emoción con varias ruedas girando a la vez y aumenta tus posibilidades de ganar!

- Ruleta Lightning: Una emocionante variante donde los números ganadores se eligen al azar con multiplicadores que pueden aumentar tus ganancias.

Prepárate para una experiencia de juego inigualable mientras exploras la amplia variedad de juegos disponibles en los casinos online de Chile. Ya sea que prefieras la suerte de las tragamonedas, la estrategia de los juegos de cartas o el glamour de la ruleta, cada giro, mano y giro de rueda te llevará a un mundo de emoción y oportunidades. ¡Que comience la diversión!

Casino En Vivo

Los casinos en vivo han revolucionado la forma de jugar en línea, acercando la experiencia del casino físico a la comodidad de tu hogar. En estos, puedes interactuar con crupieres reales y otros jugadores, creando una atmósfera similar a la de un casino real. Vamos a explorar cómo aprovechar al máximo esta experiencia.

Primero, es fundamental elegir un casino en vivo fiable. Busca aquellos que ofrezcan una variedad de juegos como blackjack, ruleta o baccarat, y que tengan una buena reputación en cuanto a seguridad y justicia. Por ejemplo, muchos de los mejores casinos ofrecen estas opciones con crupieres profesionales.

A continuación, te recomiendo familiarizarte con las reglas de los juegos que te interesan. Aunque los juegos en vivo pueden ser más intuitivos que sus contrapartes digitales, entender las reglas es clave para disfrutar de la experiencia y maximizar tus posibilidades de ganar.

Además, gestiona tu bankroll con inteligencia. Establece límites de gasto y no los superes. Recuerda, jugar en un casino en vivo debe ser siempre una actividad divertida, no una forma de obtener ingresos.

Finalmente, aprovecha las interacciones. Habla con los crupieres y otros jugadores. Esto no solo hace la experiencia más entretenida, sino que también te puede proporcionar valiosos consejos y estrategias.

Casinos online Más Populares

A continuación, te presento reseñas concisas de cinco casinos online populares en Chile que se destacan por sus características sobresalientes y opciones de juego diversificadas:

- Ultra Casino : Este casino se ha ganado una sólida reputación gracias a su amplia selección de juegos, que abarcan desde tragamonedas populares hasta juegos de mesa clásicos. Además, su programa de lealtad ofrece a los jugadores recompensas exclusivas y bonificaciones constantes que mantienen a los jugadores comprometidos.

- ApuestaOnline Casino: Con una interfaz intuitiva y una atención al cliente excepcional, este casino se destaca por su enfoque en la experiencia del usuario. Su selección de juegos en vivo y la variedad de opciones de apuestas deportivas lo convierten en un destino completo para los amantes del casino y las apuestas deportivas.

- Fortuna Casino: Con una amplia variedad de tragamonedas temáticas y juegos de mesa clásicos, este casino atrae a jugadores de todos los gustos. Su enfoque en la seguridad y el juego responsable garantiza que los jugadores disfruten de una experiencia segura y divertida.

- JackpotCity Casino: Reconocido por su catálogo excepcionalmente diverso de tragamonedas progresivas, este casino ofrece la posibilidad de ganar botes impresionantes. Además, su plataforma móvil de alta calidad permite a los jugadores disfrutar de sus juegos favoritos sobre la marcha.

- SpinCasino: Destacando por su enfoque en la innovación, este casino presenta una colección de juegos emocionantes con gráficos de alta calidad y funciones únicas. Su atractivo bono de bienvenida y promociones regulares brindan un incentivo adicional para los nuevos jugadores y miembros leales.

Ahora, para una comparación más detallada de estos casinos en línea populares, aquí tienes una tabla que resalta sus características clave, bonificaciones y opciones de juego:

| Nombre del Casino | Variedad de Juegos | Bonificaciones | Experiencia Móvil | Programa de Lealtad |

|---|---|---|---|---|

| 22 Bet Casino | Amplia selección de tragamonedas y juegos de mesa | Bonificaciones constantes y programa de lealtad | Plataforma móvil completa | Sistema de recompensas |

| ApuestaOnline Casino | Juegos en vivo y apuestas deportivas | Bonificaciones de bienvenida y promociones regulares | Experiencia móvil optimizada | Programa VIP |

| Fortuna Casino | Variedad de tragamonedas y juegos de mesa | Ofertas de bonificación y giros gratis | Compatibilidad móvil | Sistema de puntos de fidelidad |

| JackpotCity Casino | Tragamonedas progresivas y juegos de mesa | Bono de bienvenida y promociones semanales | Aplicación móvil y sitio web responsive | Programa de fidelidad |

| SpinCasino | Juegos innovadores y tragamonedas temáticas | Bonificación de bienvenida y ofertas regulares | Experiencia móvil de alta calidad | Programa de recompensas VIP |

Estos casinos online no solo ofrecen una amplia gama de juegos emocionantes, sino que también brindan bonificaciones y características únicas que los distinguen. Explora estas opciones y elige el casino que mejor se adapte a tus preferencias y estilo de juego. ¡Que comience la diversión en los casinos online más populares de Chile!

Métodos de depósito y retiro de fondos en el casino en línea de Chile

Explorar las opciones de depósito y retiro en los casinos en línea de Chile es esencial para una experiencia de juego fluida y segura. Hoy, nos enfocaremos en cómo manejar estas transacciones a través, una de las instituciones financieras más respetadas en el país.

A través del Banco de Chile

Con su sólida trayectoria desde 1893, ofrece una plataforma confiable para manejar tus fondos en los mejores casinos online chilenos. Aquí te presento algunos puntos clave para realizar depósitos y retiros de manera efectiva:

Verificación de Cuenta: Antes de iniciar, asegúrate de que tu cuenta de casino está verificada y enlazada a tu cuenta bancaria. Esto facilita transacciones seguras y rápidas.

Depósitos: Para depositar, selecciona el Banco en la sección de pagos del casino. Ingresa el monto que deseas depositar y sigue las instrucciones. Los fondos suelen reflejarse en tu cuenta de casino casi de inmediato.

En cuanto a los retiros, hay algunos aspectos a considerar:

Selecciona el Banco de Chile como tu método de retiro.

Ingresa el monto a retirar, teniendo en cuenta los límites establecidos por el casino.

Confirma la transacción. Los tiempos de procesamiento pueden variar, pero generalmente el dinero estará en tu cuenta bancaria dentro de 3 a 5 días hábiles.

Recuerda que cada uno de los 10 mejores casinos online tiene sus propios procesos y límites para depositar y retirar dinero de un casino online con dinero real. Es vital leer los términos y condiciones de cada plataforma para evitar sorpresas.

E-Wallets o Monederos Electrónicos

Los monederos electrónicos se han popularizado en Chile gracias a su rapidez tanto para depositar como para retirar fondos. Entre los más usados se encuentran MuchBetter, Skrill y Neteller. Estos servicios ofrecen una alta seguridad y privacidad, ya que no requieren compartir información bancaria directamente con los casinos.

Tarjetas de Crédito y Débito

Las tarjetas de crédito y débito siguen siendo uno de los métodos más populares y extendidos. Permiten transacciones rápidas y son aceptadas en la mayoría de los casinos online. Las tarjetas más comunes son VISA y Mastercard. Al utilizarlas, debes proporcionar el número de tarjeta, la fecha de vencimiento y el código de seguridad.

Transferencias Bancarias

Las transferencias bancarias son un método tradicional y muy seguro, especialmente para retiros. Aunque el proceso puede ser más lento en comparación con otras opciones, es un método muy seguro y familiar para muchos usuarios en Chile.

Opciones de Pago Móvil

Con la popularidad de los smartphones, las opciones de pago móvil como Google Pay y Apple Pay han ganado terreno. Estas opciones son muy cómodas ya que solo requieren tu dispositivo móvil para realizar pagos.

Métodos de Pago Alternativos

Existen otros métodos como Paysafecard y Khipu, que pueden ser ideales para controlar tu presupuesto de juego. Sin embargo, algunos de estos métodos pueden no permitir retiros, por lo que es posible que necesites utilizar un método diferente para retirar tus fondos.

Criptomonedas

Las criptomonedas, como Bitcoin, Ethereum, y otras, también están disponibles en algunos casinos. Ofrecen transacciones rápidas y seguras, aunque es importante estar familiarizado con su uso.

Mejores Bonos De Casino Y Promociones

En el mundo de los casinos online en Chile, uno de los aspectos más atractivos para los jugadores son los bonos y promociones que ofrecen. Estos incentivos no solo añaden un toque extra de emoción al juego, sino que también pueden aumentar significativamente las posibilidades de ganar. Entre estos, el bono por registro se destaca como una excelente oportunidad para que los nuevos usuarios comiencen su aventura en el casino. A lo largo de este artículo, exploraremos en detalle los diferentes tipos de bonos y promociones que los casinos online en Chile brindan a sus jugadores, así como cómo los jugadores astutos pueden aprovechar al máximo estas ofertas para optimizar su experiencia de juego.

Los casinos online compiten constantemente por atraer a nuevos jugadores y mantener a los existentes, y una de las formas en que lo hacen es a través de una variedad de bonos y promociones tentadoras. Estos incluyen, entre otros, los bonos de bienvenida, que se otorgan a los nuevos jugadores al registrarse y realizar su primer depósito. Estos bonos a menudo consisten en un porcentaje de coincidencia del depósito inicial en el mejor casino online de Chile y pueden ser una excelente manera de aumentar el saldo disponible.

Otro tipo común de bono es el ofrecido por casinos en Chile para incentivar a jugar en el casino. bono sin depósito, donde los jugadores reciben una pequeña cantidad de dinero o giros gratis simplemente por registrarse, sin necesidad de realizar un depósito inicial. Estos bonos son ideales para probar el casino y sus juegos antes de comprometerse financieramente. Además, los giros gratis son una promoción popular que permite a los jugadores probar las tragamonedas sin gastar su propio dinero.

Para los jugadores leales, muchos casinos están dispuestos a ofrecer programas de lealtad o programas VIP en los que los jugadores acumulan puntos cada vez que juegan, que luego pueden canjearse por recompensas exclusivas como bonos especiales, regalos y acceso a torneos seleccionados.

Es importante destacar que cada bono y promoción vendrá con términos y condiciones específicos que los jugadores deben leer y comprender antes de aceptar. Estos términos pueden incluir requisitos de apuesta que indican cuántas veces el jugador debe apostar el bono antes de poder retirar las ganancias.

A continuación, presentamos una tabla que compara algunos de los tipos de bonos y promociones más comunes:

| Bono de Bienvenida | Bono sin Depósito | Giros Gratis | Programa de Lealtad | Bono de Recarga | |

|---|---|---|---|---|---|

| Descripción | Ofrecido a nuevos jugadores al hacer su primer depósito. | Pequeña cantidad de dinero o giros gratis al registrarse. | Giros para jugar en tragamonedas específicas. | Recompensas y beneficios para jugadores leales. | Bono por depósitos posteriores al primero. |

| Requisitos de Apuesta | 12 veces el monto del depósito + bono. | 15 veces las ganancias generadas con el bono. | 10 veces las ganancias de los giros gratis. | Acumular puntos al jugar; canjeable por recompensas. | 6 veces el monto del depósito + bono. |

| Elegibilidad | Nuevos jugadores. | Nuevos jugadores. | Jugadores nuevos o existentes. | Jugadores registrados en el programa. | Jugadores existentes. |

En resumen, los bonos y promociones son una herramienta valiosa para los jugadores de casinos online en Chile. Al entender los diferentes tipos de bonos disponibles y los términos asociados, los jugadores pueden tomar decisiones informadas para maximizar sus ganancias y disfrutar al máximo de su experiencia de juego en línea.

Casos De Éxito Y Testimonios

En la emocionante y dinámica escena de los casinos online en Chile, los casos de éxito y testimonios de jugadores satisfechos resuenan como pruebas tangibles de las experiencias positivas que se pueden encontrar en este mundo virtual de entretenimiento. La posibilidad de obtener ganancias significativas mientras disfrutas de tus juegos favoritos desde la comodidad de tu hogar ha llevado a muchas personas a explorar esta opción. María Rodríguez, una ávida jugadora de Viña del Mar, compartió su emoción al decir:

“Nunca pensé que los casinos online pudieran ser tan gratificantes. Gané más de $500 en una sola sesión de blackjack y pude retirar mis ganancias sin problemas”.

La extenso catálogo de juegos que se ofrecen en los casinos en línea permite a los jugadores encontrar aquellos que mejor se adapten a sus preferencias y habilidades. Juan Morales, de Santiago, comparte su experiencia con la ruleta en línea:

“Siempre me ha gustado la ruleta, y cuando descubrí que podía jugar online, no lo pensé dos veces. He tenido varias victorias sustanciales y la interfaz online es tan fluida como estar en un casino real”.

Uno de los aspectos más atractivos de los casinos online es la flexibilidad en términos de tiempo y lugar. Carla Fernández, residente en Concepción, destaca: “Como madre trabajadora, mis horarios son impredecibles. Los casinos online me permiten disfrutar de mis juegos favoritos después de que todos se han acostado, sin tener que preocuparme por desplazamientos o cierres tempranos”.

Es importante tener en cuenta ciertos factores al elegir un casino online. Andrés Sánchez, un entusiasta de los tragamonedas de Temuco, aconseja: “Siempre investigo la reputación y las licencias del casino antes de registrarme. Además, me aseguro de que ofrezcan opciones bancarias seguras y una amplia gama de juegos emocionantes”.

En comparación con los casinos físicos, los casinos online a menudo tienen mayores tasas de pago y bonificaciones generosas. Patricia Gómez, jugadora de póker online de Antofagasta, comenta: “He jugado en casinos tradicionales, pero las bonificaciones y recompensas que obtengo online son incomparables. Mi bankroll ha crecido considerablemente gracias a estas ventajas”.

Estos testimonios ilustran cómo los casinos online en Chile han brindado a los jugadores oportunidades emocionantes y reales de ganar. No obstante, es esencial jugar de manera responsable y establecer límites claros para garantizar que la diversión y la emoción no se conviertan en excesos. La combinación de elección de juegos, comodidad y potencial de ganancias hace que los casinos online sean una opción emocionante para aquellos que buscan entretenimiento y la posibilidad de alcanzar el éxito.

Casino Online Con Dinero Real en Chile

Explorar el mundo de los casinos online con dinero real Jugar en el casino es una experiencia emocionante, pero es crucial conocer bien los detalles para tomar decisiones informadas y potencialmente ganar dinero. En esta sección, descubrirás aspectos clave de los 10 mejores casinos, cómo elegir el mejor para ti y consejos para gestionar tus fondos de manera efectiva.

Primero, hablemos de los mejores casinos online chilenos. Chile se ha convertido en un punto caliente para los casinos online, ofreciendo una variedad de juegos y opciones. Algunos de los nombres más respetados incluyen Casino Santiago, Casino Viña del Mar y Monticello Grand Casino. Estos establecimientos han ganado reputación por su seguridad, extenso catálogo de juegos y excelente atención al cliente.

| Casino | Año de Fundación | Juegos Populares |

|---|---|---|

| Casino Santiago | 2002 | Tragamonedas, Blackjack online, Ruleta |

| Casino Viña del Mar | 1999 | Poker, Baccarat, Dados |

| Monticello Grand Casino | 2008 | Video Poker, Ruleta Americana, Keno |

Al elegir un casino online, considera factores como la amplia gama de juegos, las opciones de pago y las licencias. Un buen casino online debe ofrecer una amplia gama de juegos, incluyendo tragamonedas, juegos de mesa y opciones en vivo. Además, las opciones de depósito y retiro deben ser seguras y confiables. Es esencial que el casino tenga una licencia válida de una autoridad reconocida.

- Variedad de juegos: Busca casinos que ofrezcan una amplia gama de opciones.

- Opciones de pago: Asegúrate de que haya métodos seguros y convenientes para depositar y retirar dinero de un casino.

- Licencia: Confirma que el casino esté regulado por una autoridad competente.

Para retirar dinero de un casino, es importante comprender los métodos disponibles. La mayoría de los casinos están dispuestos a dar varias opciones, como transferencias bancarias, billeteras electrónicas y tarjetas de crédito o débito. Cada método tiene su propio tiempo de procesamiento y posibles comisiones, por lo que es muy importante estudiarse bien antes de tomar una decisión.

- Revisa los métodos de retiro disponibles en el casino.

- Comprende los tiempos de procesamiento y comisiones asociadas.

- Elige el método que mejor se adapte a tus necesidades.

Elección de Casinos Online Confiables

- Licencias de Juego: Busca casinos que operen bajo licencias reconocidas internacionalmente como la MGA (Malta Gaming Authority), la UK Gambling Commission, o Curacao eGaming. Estas licencias garantizan transparencia y seguridad en las operaciones del casino.

- Juego Responsable: Los casinos confiables promueven el juego responsable ofreciendo herramientas como límites de tiempo y depósito, y opciones de autoexclusión. Por ejemplo, el casino LeoVegas tiene secciones dedicadas a la educación sobre el juego responsable.

- Juegos Justos: Los casinos deben asegurar la justicia de sus juegos. Busca aquellos que utilicen RNG (Generador de Números Aleatorios) y que estén auditados por entidades independientes como eCOGRA o iTech Lab.

- Medidas de Seguridad: Un casino seguro debe contar con encriptación SSL para proteger los datos personales y bancarios de los usuarios. Además, deberían ofrecer autenticación de dos pasos y verificación de cuentas para asegurar una experiencia segura en el mejor casino en línea.

- Métodos de Pago Seguros: Los casinos confiables ofrecen una variedad de métodos de pago, incluyendo tarjetas de crédito y débito, transferencias bancarias, monederos electrónicos como Skrill y Neteller, y criptomonedas como Bitcoin.

- Servicio al Cliente: Un buen casino debe ofrecer un servicio de atención al cliente eficiente y en español, con varias vías de comunicación y disponibilidad amplia.

- Reputación Online: Lee reseñas y opiniones de otros usuarios para conocer sus experiencias en diferentes casinos.

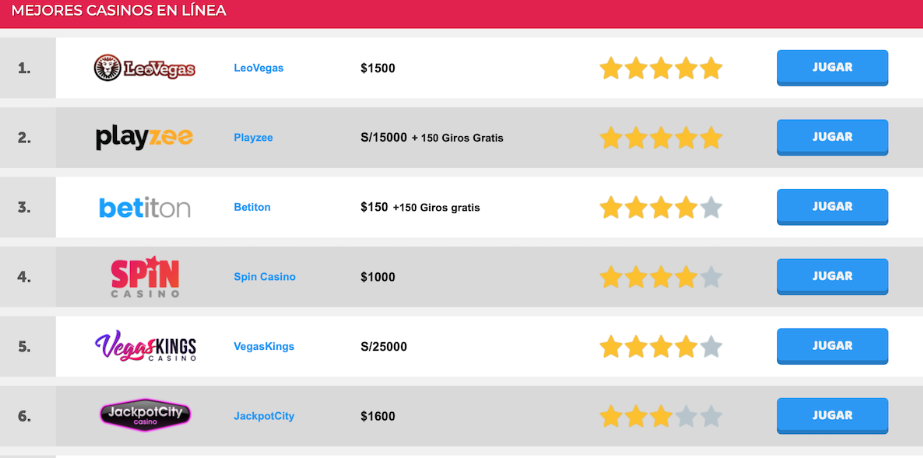

Casinos Recomendados en Chile

Algunos casinos populares y fiable en Chile para 2024 incluyen:

- Tonybet: Fundado en 2009, ofrece una amplia selección de juegos y apuestas deportivas, con licencias de Estonia y Kahnawake.

- Jackpot City: Con una fundación en 1998, este casino se destaca por su gran bono de bienvenida y una amplia gama de juegos.

- HellSpin Casino: Este casino, fundado en 2022, ofrece interesantes bonificaciones y una gran variedad de juegos, operando bajo licencia de Curazao.

- 20Bet: Ofrece un buen mix de casino en vivo y deportes, con bonificaciones atractivas para nuevos jugadores.

Consejos Generales

- Juega con un Presupuesto: Establece un presupuesto antes de jugar y mantente dentro de él para proteger tu integridad económica.

- Diversión y Entretenimiento: Recuerda que los casinos online son para diversión y entretenimiento; no deben ser vistos como una fuente de ingreso.

Preguntas Frecuentes Sobre Casinos online

- ¿Cómo puedo empezar a jugar en un casino online?Para comenzar a jugar en un casino, primero debes elegir un casino seguro y registrarte en su plataforma. Proporciona la información requerida, como tu nombre, dirección de correo electrónico y detalles de pago. Una vez registrado, realiza un depósito utilizando uno de los métodos de pago disponibles, como tarjetas de crédito, billeteras electrónicas o transferencias bancarias. Luego, elige un juego que te guste y comienza a jugar con los fondos que has depositado en tu cuenta.

- ¿Son seguros los casinos online?Sí, los casinos online fiable suelen utilizar tecnología avanzada para proteger la información personal y financiera de sus jugadores, como es el caso del mejor casino en línea. Busca casinos que tengan licencias de autoridades reguladoras reconocidas y que utilicen protocolos de seguridad, como el cifrado SSL, para mantener segura tu información. Lee reseñas de otros jugadores y busca recomendaciones para asegurarte de que estás eligiendo un casino online seguro y confiable.

- ¿Qué son los requisitos de apuesta?Los requisitos de apuesta son condiciones que debes cumplir para poder retirar las ganancias generadas a partir de un bono o promoción. Por ejemplo, si recibes un bono de depósito de $100 con un requisito de apuesta de 30x, deberás apostar un total de $3000 ($100 x 30) antes de poder retirar las ganancias. Asegúrate de leer y entender los términos y condiciones de los bonos antes de aceptarlos para conocer los requisitos de apuesta asociados.

- ¿Cómo puedo hacer depósitos y retiros?La mayoría de los casinos online ofrecen una variedad de métodos de pago, como tarjetas de crédito, tarjetas de débito, billeteras electrónicas (como PayPal, Skrill o Neteller), transferencias bancarias y criptomonedas. Para hacer un depósito, ve a la sección de cajero del casino, elige tu método de pago preferido y sigue las instrucciones. Los retiros se realizan de manera similar; selecciona el método de retiro y sigue las indicaciones del casino. Ten en cuenta que los tiempos de procesamiento pueden variar según el método elegido.

- ¿Qué debo hacer si tengo un problema con el casino para jugar de manera responsable?Si tienes algún problema con el casino online, lo primero que debes hacer es ponerte en contacto con su servicio de atención al cliente. La mayoría de los casinos ofrecen soporte a través de chat en vivo, correo electrónico o teléfono. Explica tu problema de manera clara y proporciona toda la información necesaria. Si no recibes una solución satisfactoria del casino, puedes buscar la asistencia de autoridades reguladoras o sitios de resolución de disputas independientes.